Fotografía: Shutterstock

Contador Público y Auditor. Maestro en Administración de Negocios (MBA) y maestrante en Impuestos y Derecho Fiscal.

De acuerdo con el SAT, la contabilidad electrónica “es el registro de las transacciones en medios electrónicos que realizan los contribuyentes y el envío de archivos en formato XML a través del Buzón Tributario”.

La obligación de llevar contabilidad electrónica nace del artículo 28, fracción IV, del CFF, el cual establece que las personas obligadas a llevar contabilidad deberán ingresar mensualmente su información contable a través de la página de internet del SAT, de conformidad con reglas de carácter general que se emitan para tal efecto.

De manera general, todos los contribuyentes —sin importar su tamaño, giro e incluso régimen fiscal— tienen la obligación de llevar contabilidad electrónica, aunque de manera específica el SAT establece lo siguiente:

Conforme a la Regla 2.8.1.1. de la RMF, no están obligados a llevar contabilidad:

De igual modo, esta regla establece que, si bien las personas morales y físicas están obligadas a entregar contabilidad, se exceptúa esta obligación cuando:

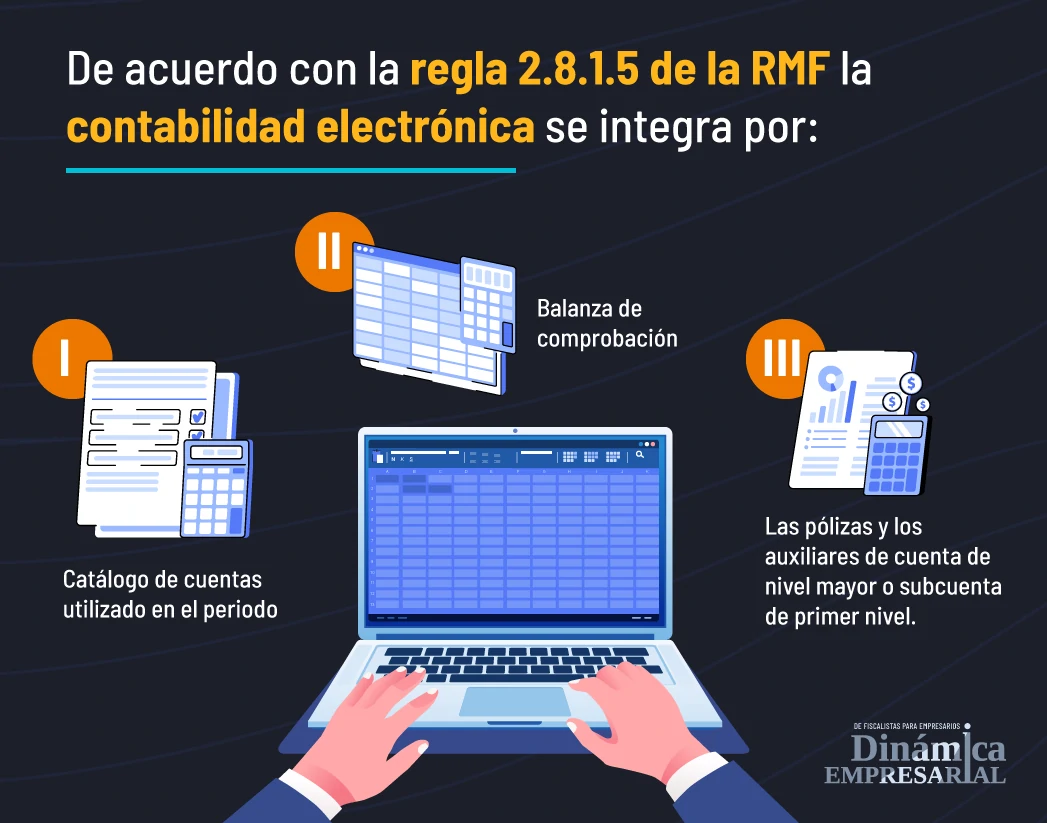

De acuerdo con la regla 2.8.1.5 de la RMF, la contabilidad electrónica se integra por:

Conforme a la regla 2.8.1.6 de la RMF, los plazos para entregar la contabilidad en medios electrónicos son los siguientes:

| Persona | Plazo | |

|---|---|---|

| Moral | Si se entrega el mes de enero, se debe entregar a más tardar el 3 de marzo. | |

| Física | Si se entrega el mes de enero, se debe entregar a más tardar el 5 de marzo. | |

| Moral (coticen en las bolsas de valores) | Trimestralmente. | 3 de mayo, 3 de agosto, 3 de noviembre y 3 de marzo |

| Moral (Agapes) | Semestralmente. | 3 y 5 de julio - 3 y 5 de enero. |

| Moral | Balanza de comprobación. | 20 de abril del año siguiente. |

| Física | Balanza de comprobación. | 22 de mayo del año siguiente. |

Como comerciantes y contribuyentes, tenemos la obligación de llevar contabilidad financiera. Además, el SAT solicita que se entregué la contabilidad en medios electrónicos, por lo que, si no lo hacemos en tiempo y forma, podemos tener sanciones, es por eso que te recomiendo siempre acercarte a los expertos.